近日,国家税务总局发布最新公告,规定海南离岛免税店销售免税商品免征增值税和消费税。

除了今天上面带来的免征增值税的新政策,我们今天还给大家整理了更多税收优惠政策,如果此文章能够帮到大家,请转发+点赞!

本文主要包括3部分:

1、增值税新政策:海南离岛免税店销售免税商品免征增值税和消费税。

2、税局明确这两个税只申报,不缴纳,还不违规!

3、餐饮住宿、旅游娱乐、文化体育等生活服务收入,疫情期间免征增值税!

一、免增值税!税务总局宣布!11月1日起施行!

划重点:

1、离岛免税店销售离岛免税商品,免征增值税和消费税。

2、离岛免税店销售离岛免税商品不得开具增值税专用发票。

3、离岛免税店兼营应征增值税、消费税项目的,需要分别核算离岛免税商品和应税项目的销售额。

4、离岛免税店需要将离岛免税商品的名称和销售价格、购买离岛免税商品的离岛旅客信息和税务机关要求提供的其他资料,实时向税务机关提供。

二、税局明确,这两个税延缓缴纳

为进一步推动企业复工复产,缓解企业资金压力,支持疫情防控和促进经济社会健康发展,《政府工作报告》提出,小微企业、个体工商户所得税缴纳一律延缓到明年。为贯彻落实党中央、国务院决策部署,经商财政部,税务总局制发《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(2020年第10号),明确小型微利企业和个体工商户延缓缴纳所得税的具体操作规定。

1、小型微利企业所得税延缓缴纳政策内容是什么?

小型微利企业在2020年剩余申报期办理预缴申报后,可以暂缓缴纳当期的企业所得税,税款延缓至2021年首个申报期一并缴纳。具体是指,小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至明年1月同2020年第四季度的税款一并缴纳。

2、个体工商户延缓缴纳个人所得税政策的主要内容是什么?

个体工商户可在2020年剩余申报期暂缓缴纳当期的经营所得个人所得税,延迟至2021年首个申报期内一并缴纳。延缓缴纳政策仅限于个体工商户的经营所得,不包括利息股息红利所得、股权转让所得等。

3、小型微利企业可否选择不享受企业所得税延缓缴纳政策?

小型微利企业可以自主选择是否享受延缓缴纳政策。如果有企业自愿放弃享受延缓缴纳政策,希望正常缴纳税款,预缴申报时在申报表中“符合条件的小型微利企业延缓缴纳所得税额”行次填写“0”,并简要填写原因说明后,即可正常办理缴税。

4、个体工商户实行简易申报的,如何享受延缓缴纳政策?

个体工商户实行简易申报的,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。

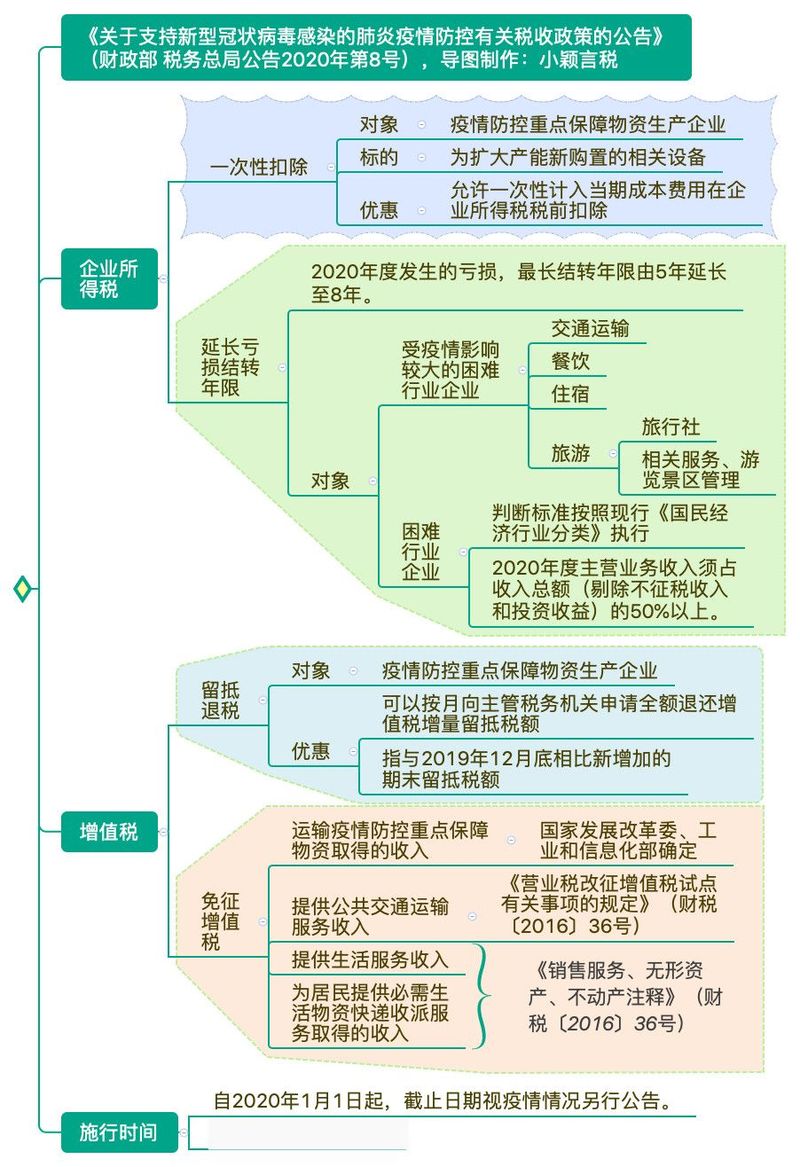

三、餐饮住宿、旅游娱乐、文化体育等,生活服务收入,疫情期间免征增值税!

这些服务免增值税!

新政重点内容,一图看懂:

对“纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税”。

划重点:

此文件小规模纳税人和一般纳税人享受的时候略有不同,比如最近有读者朋友们反馈,他们酒店是增值税一般纳税人,疫情期间生活服务有免税政策。

他们就开了一些免税发票,然后有些出差的客户要求专票,他们又开了一些专票。

近期,管理员通知,让他们酒店把开的住宿费的免税发票全部补交税款,不得享受免税。

为什么会出现这样的情况呢?

根据财税〔2016〕36号文规定,纳税人发生应税行为适用免税、减税规定的,可以放弃免税、减税,依照规定缴纳增值税。所以,该公司住宿业务开具了专票,就视同整个住宿业放弃了免税政策。要么享受,全开免税发票,要么不享受,全部开具专票。

所以说:税管员通知该公司今年开具的住宿费免税发票,全部补缴,是没有问题的。

看到这里,请对照自查,是否开错发票,以免多缴税!

推荐阅读:

微信

渝公网安备 50010702503759号

渝公网安备 50010702503759号