最近关于增值税出台了一系列的新政策,我们一起来看看吧!

一、免征增值税!免消费税!税务总局宣布!即日起执行!

政策要点:

1、对自2020年1月1日起至2020年12月31日申报出口, 因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

2、自2020年1月1日起至本公告发布之日,符合第一条规定的退运货物已征收的进口关税和进口环节增值税、消费税,依企业申请予以退还。进口收货人应在2021年6月30日前向海关办理退税手续。

二、增值税税率下调,“三档并两档”!

对于增值税,除了免税政策,大家最关心的莫过于税率了。目前实行13%、9%、6%三挡税率。根据最新动向,11月3日,“十四五规划”正式对外发布。增值税税率简并更进一步“三档并两档”也受到广泛关注。

《建议》指出:提高直接税比重,深化增值税改革。“适当提高直接税比重,同时又要结构性减税,那就意味着间接税要降。”中国政法大学财税法研究中心主任施正文如此解读道。

施正文表示,提高直接税比重,关键是深化个人所得税改革,既要进一步调整税率和完善费用扣除制度,也要整体上谋划提高个人所得税收入规模。因此,增值税改革在“十四五”期间将进一步深化。

增值税是间接税的最大税种,也是我国第一大税种。作为我国税收法治化的重要部分,增值税立法进程已经进入关键阶段,增值税税率简并更进一步“三档并两档”也受到广泛关注。

北京国家会计学院财税政策与应用研究所所长李旭红此前在接受采访时表示,按照增值税的国际发展趋势,目前保留两档税率的国家占多数,“十四五”时期增值税在推进税收立法中,三档税率是否能简并成两档是一个核心问题。

目前,关于增值税税率能否简并成两档还没有明确的答复,所以大家还是按照现行的税率即可,我们静观其变。

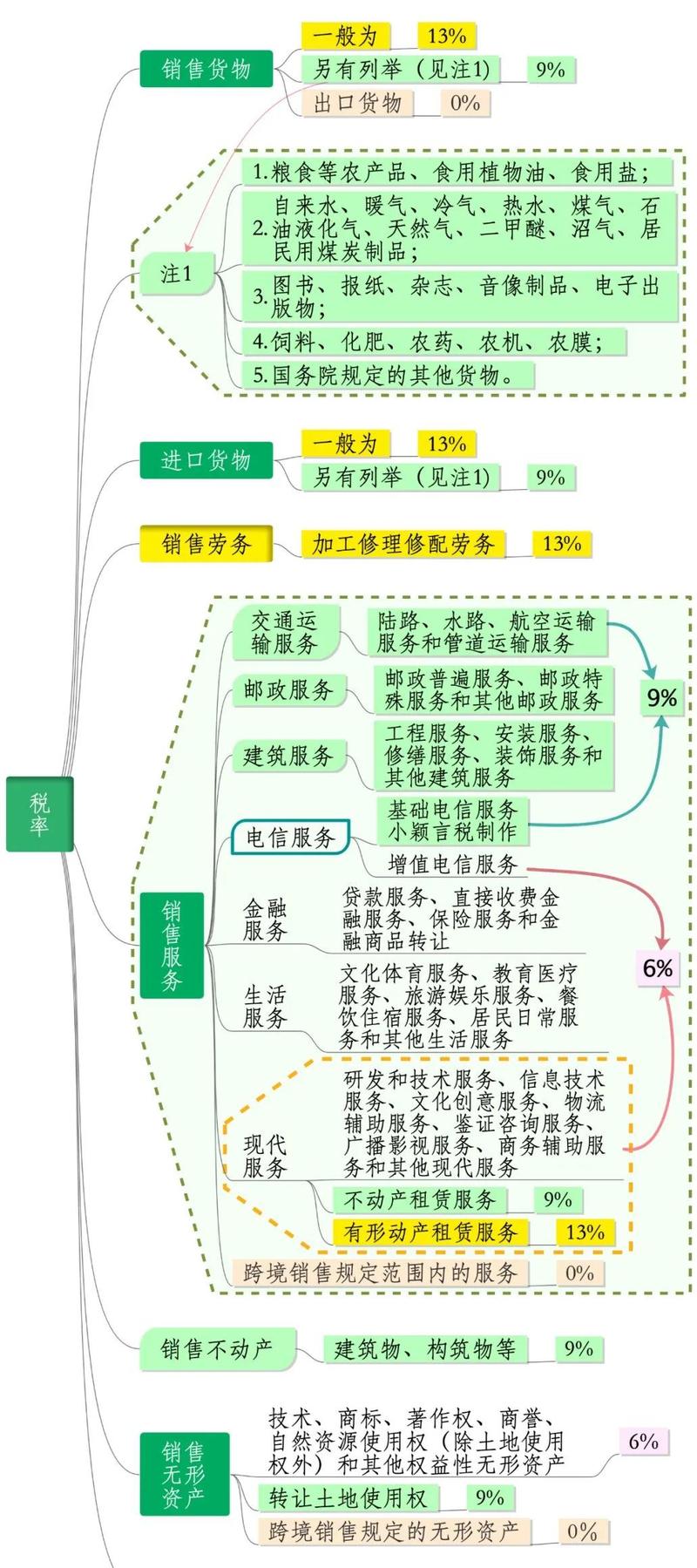

小编这里也根据现有政策,帮大家整理了2020年最新增值税税率表,与之前有些许变化。

2020年最新增值税税率表

三、国家重磅通知!电子专票全国范围推开!

全国范围增值税电子专票终于来了!国家税务总局正式发文!自2021年1月21日起,全国范围电子发票已经可以开出普票和专票了!这也意味着,纸质发票即将退出历史舞台!但是以下事宜财务人务必注意!

政策要点:

1、自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波和深圳等11个地区的新办纳税人中实行专票电子化,受票方范围为全国;

2、自2021年1月21日起,全国范围内36个地区的新办纳税人中实行专票电子化,受票方范围为全国;

3、电子发票取消之前的“发票专用章”, 改为电子签名;

4、电子发票的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。

四、金税四期要来了!将严查发票!

电子发票实行之后,税局对开票数据掌握更加精准和细致 ,所以对发票的监管也会更加严格。11月13日,再加上国家税务总局 发 布2020年12月政府关于金税四期采购意向公告:

金税四期,不仅仅是税务方面,还会纳入“非税”业务,实现对业务更全面的监控。同时搭建了各部委、人民银行以及银行等参与机构之间信息共享和核查的通道,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查三大功能。

这意味着,企业更多的数据将被税局掌握,监控也呈现全方位、立体化。例如企业增值税收入长期大于企业所得税收入;税负率异常,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查!尤其是下列这种行为:

买发票

缺成本费用,就想到了买发票,买发票属于虚开发票,搞不好还会背上刑事责任。

即使你走了账,签订了合同,货物流却没办法一致,一查一个准。

金税四期,税局会重点关注哪些企业呢?企业这些风险点要注意了!

应该说,企业的风险点都是来自于开具、取得的增值税发票,填写的各类申报表,比如:

1. 购销对应的增值税发票票面中,商品品名、规格型号、单价数量不匹配、不对应或不符合商业常规的商贸企业;

2. 购销对应的增值税发票显示,生产企业购进货物并不能直接生产其销售的货物且无委托加工的;

3. 销售收入增长与运输成本、费用增长不配比,或者销售半径不合理;

4. 增值税发票大量顶格开具、短期内井喷式开票;

5. 企业法人、办税人员户籍均为外省市,且多为70、80岁以上老人;

6. 企业注册地在省内,购销业务均在省外;

7. 生产企业的注册经营地址为居民区、住宅楼等楼宇小区;

8. 生产企业生产能耗与销售情况严重不符;

9. 农产品收购进项税额较大且在当期占比超过70%;

10. 旅客运输服务、收费公路通行费对应进项税额较大且在当期占比超过70%;

11. 无优惠备案事项但申报表栏次、开具发票等显示享受优惠政策;

12. 取得大量“咨询费”“会务费”“培训费”“人力资源服务”等增值税普通发票,金额较大且不合常理;

13. 企业长期零申报、负申报;

14. 税负率长期异常偏高或偏低;

15. 申报表“未开票收入”波动较大,有人为调节税款嫌疑;

16. 增值税、消费税缴纳与附加税费缴纳数字不配比;

17. 企业成立初期或长期休眠企业,短期内开票量陡增;

18. 银行流水突然增多,短期内在公户、私户间频繁转账;

19. 往来账户长期挂账过大;

20. 大额资金交易到账即走、有回流迹象;

21. 大额现金交易频繁且多为异地支取;

22. 个税扣缴客户端工资薪金与社保缴费基数差距过大;

23. 个税扣缴客户端工资薪金与企业所得税年报数据差距过大;

24. 同一企业多次被自然人在个税APP中申诉举报“冒用身份、从未任职”。

最后,作为企业,该如何防范?

1. 合规开票。金税四期数据分析最重要、数据量最庞大的来源就来自发票。因此,企业在日常开票中务必保证规范、完整和业务一致性。具体的,对照《商品和服务税收分类编码》,按照真实业务归属、品名、数量、金额,规范、完整开具增值税发票,不能开具“大头小尾”等与实际业务不一致的发票;

2. 规范申报。企业务必规范填报各类报表,在金税四期的背景下,企业不仅仅要对报表内部逻辑关系校验,更要注意增值税、企业所得税、个人所得税、社保申报等申报表之间,以及申报表与财务报表之间的逻辑关系,相互数据须相互印证,不能有过大差距或明显不合理情形;

3. 留存证据。企业在日常交易活动中,注意痕迹管理,留存合同协议条款、双方沟通记录、物流仓储信息、出库入库单据、保管台帐、会计原始凭证、资金交易流水、微信支付宝交易记录等相关证据。一旦企业发票异常或被税局检查,能够拿出证明交易全过程的证据资料,证明业务真实性,合理规避自身风险;

4. 资金交易。资金流水是银行反洗钱、税务稽查的重要数据来源。企业要杜绝在公户、私户之间短时间大额资金频繁转入、转进,同时大额转账交易避免当日单笔或累计自然入5万,非自然人200万的转账划款。

推荐阅读:

微信

渝公网安备 50010702503759号

渝公网安备 50010702503759号